【特許権者が実施行為をしていないが、特許権者の完全子会社が実施行為をしている場合に、特許法102条2項の類推適用が認められた事例】

投稿日:2026年4月30日 |

著者:弁護士 曽我 響

|

参照条文/キーワード/論点 |

特許法第102条1項/特許法102条2項/特許法102条2項の類推適用の可否/完全子会社 |

ポイント

※ 本判決は、特許権者が実施行為をしていないが、特許権者の完全子会社が実施行為をしている場合に、102条2項の適用の可否が問題となった事案である。 |

判決概要 |

| 裁判所 | 知的財産高等裁判所第1部 |

| 判決言渡日 | 令和6年7月4日 |

| 事件番号 | 令和5年(ネ)第10053号 |

| 事件名 | 損害賠償請求控訴事件 |

| 裁判長裁判官

裁判官 裁判官 |

本多 知成

遠山 敦士 天野 研司 |

事案の概要

1 概要

本件は、以下に説明する本件前訴及び本件本訴からなる。

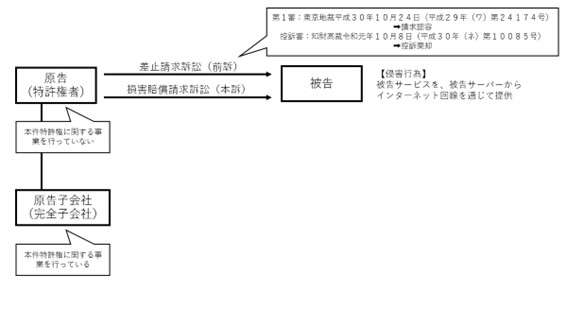

本件前訴は、発明の名称を「金融商品取引管理装置、金融商品取引管理システム、金融商品取引管理システムにおける金融商品取引管理方法」とする発明に係る特許(特許第6154978号。以下、「本件特許」という。)の特許権者である原告が、被告に対し、被告が「iサイクル注文」との名称の外国為替取引管理方法に係るサービス(以下、「被告サービス」という。)を被告サーバからインターネット回線等を通じて顧客に提供したことにつき、被告サーバ が本件特許の特許請求の範囲の請求項1に係る発明(本件発明)の技術的範囲に属するものであり、被告サーバの使用が本件発明の実施に当たると主張して、特許法100条1項に基づき、被告サーバの使用の差止めを求める事案である。

本件本訴は、本件特許の特許権者である原告が、被告に対し、被告の上記行為が本件発明の技術的範囲に属するものであり、被告サーバの使用が本件発明の実施に当たると主張して、不法行為に基づき、11億9000万円(特許法102条1項、2項又は3項による損害金並びに弁護士費用及び弁理士費用)及び遅延損害金の支払を求める事案である。本件本訴においては、本件前訴で既に侵害論についての確定判決を得ているため、少なくとも充足論は争点としないことが確認された。

2 事件関係図

争点

1 本件特許の無効理由の有無

2 損害額等

(1)特許法102条1項に基づく損害額等

(2)特許法102条2項に基づく損害額等

(3)特許法102条3項に基づく損害額等

3 消滅時効の成否

以下では、争点「2(1)」に関する点について記載する。

判旨

以下、下線・強調は筆者が付加。

5 争点2―2―1特許法102条2項の適用の可否)について

(1)特許法102条2項の適用の可否について

ア 特許法102条2項は、「特許権者…が故意又は過失により自己の特許権…を侵害した者に対しその侵害により自己が受けた損害の賠償を請求する場合において、その者がその侵害の行為により利益を受けているときは、その利益の額は、特許権者…が受けた損害の額と推定する。」と規定する。同項は、民法の原則の下では、特許権侵害によって特許権者が被った損害の賠償を求めるためには、特許権者において、損害の発生及び額、これと特許権侵害行為との間の因果関係を主張、立証しなければならないところ、その立証等には困難が伴い、その結果、妥当な損害の塡補がされないという不都合が生じ得ることに照らして、侵害者が侵害行為によって利益を受けているときは、その利益の額を特許権者の損害額と推定するとして、立証の困難性の軽減を図った規定である。そして、特許権者に、侵害者による特許権侵害行為がなかったならば利益が得られたであろうという事情が存在する場合には、同項の適用が認められると解すべきである(知財高裁平成24年(ネ)第10015号同25年2月1日特別部判決、知財高裁平成30年(ネ)第10063号令和元年6月7日特別部判決)。

イ これを本件についてみると、1審原告の完全子会社(株式会社マネースクエア)はFX事業を提供しており、「トラリピ」という名称の原告サービスを提供しているところ、証拠(甲30)によると、トラリピとは、イフダン(新規と決済を同時に発注する注文)に、リピート(注文を繰り返す機能)とトラップ(一度にまとめて発注できる仕組み)を搭載したFXの発注管理機能をいい、トラリピの専用機能として「決済トレール」(決済価格が値動きのトレンドを追いかけることで、利益の極大化を狙う機能)があることが認められ、被告サービスと競合するものであるといえる。そして、原告サービスを提供しているのは1審原告の完全子会社であって、特許権者である1審原告とは別法人であるものの、1審原告は、原告子会社の株式の100%を保有し、会社の目的や主たる業務が子会社の支配・統括管理をすることにあり、その利益の源泉が子会社の事業活動に依存するいわゆる純粋持株会社である(甲33。以下、持株会社である1審原告と原告子会社を併せて「1審原告グループ」ともいう。)。そうすると、原告子会社は、1審原告のグループ会社として持株会社の保有する多数の特許権を前提として原告サービスを提供しているのであり(甲24、27)、本件特許は原告ライセンス契約に含まれていないものの、これは国際出願に伴う不都合を回避するためにそのような体裁とすべきであったことによるものにとどまり、1審原告が原告子会社に本件発明の実施許諾をしていないことを意味するものとはいえないことも踏まえると、原告子会社が本件発明を実施しているものといえ、1審原告グループは、本件特許権の侵害が問題とされている平成29年7月から平成31年3月までの期間、持株会社である1審原告の管理及び指示の下で、グループ全体として本件特許権を利用した事業を遂行していたと評価することができる。

したがって、1審原告グループにおいては、本件特許権の侵害行為である被告サービスの提供がなかったならば利益が得られたであろう事情があるといえる。

そして、1審原告の利益の源泉が子会社の事業活動に依存していること、1審原告は1審原告グループにおいて、同グループのために、本件特許権の管理及び権利行使につき、独立して権利を行使することができる立場にあるものといえ、そのような立場から、同グループにおける利益を追求するために本件特許権について権利行使をしているということができ、1審原告グループにおいて1審原告のほかに本件特許権に係る権利行使をする主体が存在しないことも併せ考慮すれば、本件について、特許権者に侵害者による特許権侵害行為がなかったならば利益が得られたであろうという事情が存在するものといえるから、特許法102条2項を適用することができるというべきである。

解説/検討

特許権者又は専用実施権者が故意又は過失により自己の特許権又は専用実施権を侵害した者に対しその侵害により自己が受けた損害の賠償を請求する場合において、その者がその侵害の行為により利益を受けているときは、その利益の額は、特許権者又は専用実施権者が受けた損害の額と推定する。

特許権者が特許権に係る実施行為をしていない場合の102条2項の適用の可否については、ごみ貯蔵機器事件大合議判決でその規範が提示され、その後、知財高裁令和3年(ネ)第10091号、本訴と裁判例が積み上げられてきている。

まず、知財高裁令和3年(ネ)第10091号の事案は、特許権者たる会社と特許に係る事業を行う会社が同じグループ内の会社ではあるものの、両者に直接の資本関係はない事案である。

そこで、知財高裁は、まず、グループの親会社の管理・指示に触れたうえで、グループ全体を一つとしてみて、本件特許に係る事業を行っていると認定し、当該グループにおいて、「侵害者による特許権侵害行為がなかったならば、利益が得られたであろうという事情」が存在するか否かを検討している。

そのうえで、更にグループ全体から特許権者原告にフォーカスし、原告がグループ内で本件特許権の管理・行使の独立の権限を有していたことを根拠に、「特許権者に、侵害者による特許権侵害行為がなかったならば利益が得られたであろうという事情」が存在すると認定した。

一方で、知財高裁令和5年(ネ)第10053号は、特許権者が完全親会社、特許に係る事業を行う会社が完全子会社であり、両者に直接の資本関係がある。

このようなケースでは、あえてグループとしてみなさなくとも、特許権者の子会社への管理・指示を根拠に、親会社(特許権者)の利益=子会社(実施者)の利益とみなし、「特許権者に、侵害者による特許権侵害行為がなかったならば利益が得られたであろうという事情」が存在すると認定できそうであるが、知財高裁は、そのような判断はしていない。

知財高裁令和5年(ネ)第10053号は、あくまで、特許権者である原告と原告完全子会社を合わせて1つのグループ会社として見た上で、そのグループにおいて、「侵害者による特許権侵害行為がなかったならば、利益が得られたであろうという事情」が存在すると認定したうえで、グループ内の原告の権限の独立性を理由に、原告たる「特許権者に、侵害者による特許権侵害行為がなかったならば利益が得られたであろうという事情」が存在するという知財高裁令和3年(ネ)第10091号と全く同じ判断枠組みを利用している。

この点について、知財高裁令和5年(ネ)第10053号は、以下のように判示する。

「…上記イで説示するとおり、1審原告と原告子会社は、いわゆる純粋持株会社と完全子会社の関係にあるところ、実際に持株会社制を採用する企業が多数存在する実情にあること(甲32)、純粋持株会社と完全子会社は法人格が別であるものの、グループ法人の一体的運営が進展している状況を踏まえ、実態に即した課税の実現を目的としたグループ法人税制や支配従属関係にある二つ以上の企業からなる企業集団を単一の組織体とみなして親会社が企業集団の財政状態、経営成績、キャッシュフローの状況を総合的に報告するための連結財務諸表など、企業グループを、親会社を中心とした経済的一体性に着目して捉える制度が採用されている実情があることも踏まえると、本件事実関係の下においては、1審原告の管理及び指示の下でグループ全体として本件特許権を利用した事業を遂行していると評価することができる。…」

以上からすれば、知財高裁が特許権者と特許に係る事業を行う会社をグループとみなすというロジックを介在させているのは、両者をグループ企業と見なせれば、その課税制度から両者の経済的一体性を客観的に認定できるためであると考察できる。

そうだとすれば、知財高裁は、「特許権者に、侵害者による特許権侵害行為がなかったならば利益が得られたであろうという事情」が存在するか否かの判断において、特許権者と特許に係る事業を行う会社の間に利益を同視できる資本関係が存するだけでは足りず、例えば課税制度に現れているなど、具体的・客観的に経済的一体性が認められることをも要求しているものとも考えられる。

仮に課税上グループ会社とみなせないような事案においては、特許権者と特許に係る事業を行う会社の間に利益を同視できるかどうか、すなわち、特許権者と実施者の経済的一体性を具体的・客観的観点から主張・立証することも必要になると考えられる。